Salaire et prêt immobilier : comprendre le lien

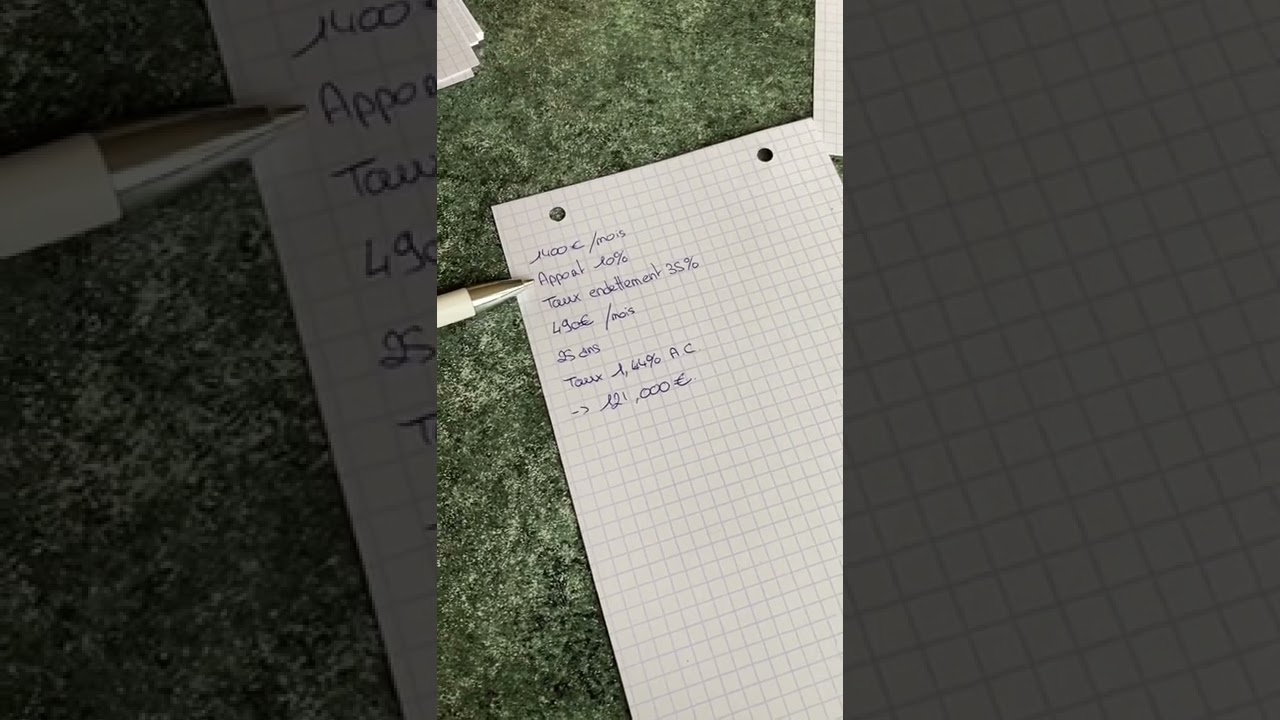

Pour envisager un prêt immobilier de 200 000 €, il est crucial de comprendre comment votre salaire influe sur cette possibilité. Les banques évaluent principalement votre capacité de remboursement en fonction de vos revenus nets mensuels. En règle générale, le taux d’endettement ne doit pas dépasser 33 % de ces revenus. Cela signifie que si vos charges fixes, telles que loyer et crédit en cours, dépassent ce seuil, obtenir un prêt devient difficile.

Par exemple, pour un prêt avec une mensualité de 1 000 €, votre revenu net mensuel doit être d’environ 3 030 €. Cependant, ce calcul est affecté par la durée du prêt et le taux d’intérêt appliqué. Ainsi, un prêt sur une longue durée permet des mensualités plus faibles, mais augmente le coût total du financement.

Simulation de prêt : une étape clé

Pour évaluer votre capacité à emprunter, le recours à une simulation de prêt est indispensable. Ces outils en ligne vous permettent d’entrer divers paramètres comme le taux d’intérêt, la durée souhaitée et vos revenus. Ainsi, vous obtenez une vue d’ensemble des mensualités potentielles. Ces simulations sont essentielles pour déterminer avec précision le salaire nécessaire à un prêt de 200 000 € et pour ajuster votre projet en fonction de la réalité financière.

Sur le meme sujet

Quel est le prix moyen de construction d’une maison neuve en 2025 ?

Facteurs influençant le prix moyen de construction d’une maison neuve en 2025 Le coût de construction d’une maison neuve dépend…

Durée du prêt et mensualités

La durée choisie pour un prêt immobilier influence directement le montant de vos mensualités. Voici comment :

- 🔹 10 ans : Taux d’intérêt souvent bas, mais exige un salaire élevé. La mensualité est plus lourde, environ 1 962 €.

- 🔹 15 ans : Equilibre entre durée et charge. Avec un salaire de 4 200 €, la mensualité est environ 1 455 €.

- 🔹 20 ans : Allège la mensualité à 1 206 €, avec un revenu minimum de 3 320 €.

- 🔹 25 ans : Offre le plus bas coût mensuel, mais total élevé. Une mensualité de 1 050 €, pour un salaire de 2 880 €.

Les éléments à considérer lors du choix

Choisir une durée dépend de vos projets futurs et de votre sécurité financière. Une durée plus longue signifie des mensualités gérables, mais un coût total plus élevé. C’est particulièrement pertinent si vous prévoyez d’autres engagements financiers comme la construction. Vous pouvez découvrir plus d’options sur construire votre maison en 2026.

Sur le meme sujet

Fin du chauffage au gaz dans les logements : quels foyers seront impactés dans les années à venir ?

Le contexte actuel : Crise énergétique et dépendance au gaz La crise énergétique mondiale a révélé les vulnérabilités de notre…

Apport personnel et son impact

L’apport personnel est une donnée essentielle dans un projet de financement immobilier. Cet apport, souvent 10 % du montant total, rassure les banques et montre votre capacité à épargner. Un apport conséquent réduit le montant à emprunter, les frais d’intérêt et améliore les conditions de votre prêt. Par exemple, un apport supérieur à 20 000 € sur un prêt de 200 000 € peut significativement baisser vos termes d’emprunt.

Comment constituer un apport personnel ?

Construire un apport peut provenir de diverses sources : épargne salariale, vente d’un bien ou aides familiales. Certains emprunteurs optent même pour un prêt personnel à cet effet, bien qu’il soit essentiel de vérifier l’impact sur votre taux d’endettement.

Comprendre le taux d’intérêt

Le taux d’intérêt est un facteur majeur dans le coût de votre crédit. Il peut être fixe ou variable. Un taux fixe vous garantit des mensualités stables, alors qu’un taux variable offre souvent des conditions initiales avantageuses mais évolue selon le marché. Pour 200 000 €, une variation de 0,5 % peut ajouter des milliers d’euros au coût total.

Il est recommandé d’obtenir divers devis pour comparer les offres et négocier au mieux. L’intervention d’un courtier immobilier peut s’avérer fort bénéfique pour aborder cette complexité. Découvrez leurs avantages sur notresite.

Assurance emprunteur : un coût à ne pas négliger

Outre le taux d’intérêt, l’assurance garantit le remboursement en cas de défaillance. Elle est calculée selon l’âge, la santé et la profession. Négocier ce taux peut donc avoir un impact significatif sur le coût total de votre prêt. En moyenne, une assurance à 0,36 % pour un prêt de 200 000 € représente une hausse substantielle chaque année.

Optimiser la demande de prêt

Présenter un dossier solide est essentiel pour obtenir un prêt aux meilleures conditions. Voici comment :

| Aspect | Optimisation |

|---|---|

| 🔹 Historique financier | Assurez des comptes sains sans découvert. |

| 🔹 Stabilité professionnelle | Privilégiez un CDI ou apportez des preuves de revenus réguliers. |

| 🔹 Projets clairs | Exposez votre projet immobilier avec détails et justifications. |

Utiliser les aides et prêts complémentaires

Les prêts comme le prêt à taux zéro (PTZ) ou les aides locales peuvent se combiner à votre projet principal. Ils allégeront significativement votre emprunt. Dans certaines régions comme la Haute-Savoie, des aides spécifiques aident à l’achat immobilier.

Comment influencer son taux d’intérêt ?

Comparer les banques et négocier avec ou sans courtier est essentiel. Un bon dossier rassure et permet d’obtenir un taux compétitif.

Pourquoi un apport est-il nécessaire ?

Un apport personnel réduit la somme empruntée, le coût du crédit et sécurise les banques sur votre capacité à épargner.

Est-il possible d’emprunter sans CDI ?

Oui, mais en renforçant votre dossier, montre vos revenus réguliers et envisagez une assurance plus couvrante.

Comment améliorer la capacité d’emprunt ?

Réduisez vos charges, remboursez vos crédits en cours et envisagez des aides complémentaires pour augmenter votre capacité d’emprunt.

Qu’est-ce qu’un prêt à taux zéro ?

Un PTZ est un prêt aidé par l’État, sans intérêt, destiné aux primo-accédants sous conditions de ressources pour l’achat d’une résidence principale.

Didier Perrin, ancien maçon devenu auto-constructeur, a fondé Castors Audois pour partager son expérience du chantier, des plans aux finitions. Il rédige des articles concrets et structurés, nourris de terrain et de conseils pratiques pour accompagner les particuliers dans la construction de leur maison.